公益信託避稅 將修法防堵

2020-10-06 02:21經濟日報 記者翁至威/台北報導

富人藉公益信託「左手換右手」避稅問題屢遭外界質疑,法務部擬修正信託法強化監管,不過進度牛步,目前草案送至行政院,仍待跨部會溝通

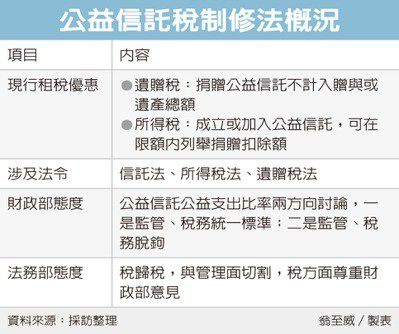

財政部官員表示,針對公益信託的公益支出比率問題有兩方向討論,一是監管、稅務統一標準,但兩部會對於支出比率意見不一,仍待協調;二是監管、稅務脫鉤,但恐變成兩套標準並行,徒增困擾。

「公益信託」是指依信託法規定,以慈善、文化、學術等公共利益為目的而設立的信託,不過由於公益信託財務較不透明,且享有遺贈稅、所得稅等優惠,隨著財團法人法修法後監管趨嚴,外界質疑公益信託成為新避稅工具,不乏修法聲浪。

去年底法務部釋出信託法修法草案,在監管面,規定公益信託總支出必須有50%以上用於信託本旨處理的信託事務;但在稅務面法務部草案並未規範,財政部去年底曾表示,希望比照財團法人規定,公益支出達60%以上才能免稅,但法務部認為監管實務上會有困難,仍待共識。

財政部日前在立法院業務報告中提到,將配合信託法修法,檢討修正所得稅法及遺贈稅法有關公益信託租稅優惠的適用要件,來落實租稅公平。

財政部官員表示,牽涉到公益信託免稅要件,目前對於監管、稅務的支出標準是否要一致,都還在討論當中,並未正式定案。

法務部次長陳明堂則表示,信託法是針對業務上處理來規範公益信託,但稅務歸稅務,跟管理面切割開來,對於捐贈多少、公益支出多少可免稅,不在信託法範圍,尊重財政部意見。

至於何時能夠提出信託法修法?財政部、法務部都表示,草案已送到行政院,但尚未審議通過,修法期程由政院整體考量。

目前公益信託享有的租稅優惠,遺贈稅方面,捐贈公益信託的財產不計入贈與或遺產總額;所得稅方面,個人及營利事業成立或加入公益信託,可在限額內列舉捐贈扣除額,也因此公益信託吸引不少企業及高資產族群青睞,但由於監管較弱,外界也常質疑「假公益真避稅」。