勞退舊制企業結清 餘額要課稅

04:10 2020/10/07 工商時報 林昱均

近年來戰後嬰兒潮上班族面臨退休階段,不少人皆適用勞退舊制,根據勞動部統計,近五年企業勞退舊制專戶已撥發近4千億元給勞工。惟國稅局指出,如果適用舊制勞工全數退休,企業勞退專戶尚有餘額,應在隔年申報營利事業所得稅時列為「其他所得」項目,以免遭補稅裁罰。

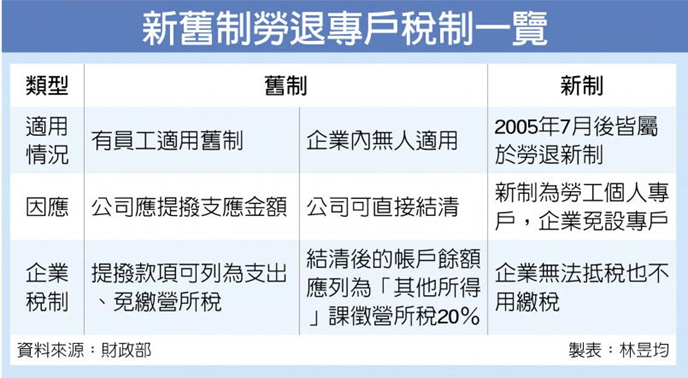

勞退舊制為企業依規定按月提撥勞工退休準備金,存入公司「勞工退休準備金監督委員會專戶」,企業每年可將當年度提撥費用列為支出、抵減稅負。

而勞退新制於2005年7月上路,勞工可選擇自行提撥6%至個人專戶,不因勞工轉換工作或企業倒閉、資遣影響,專戶所有權屬勞工而非企業,個人自願提繳部分,可自當年度個人綜合所得總額中全數扣除。

根據勞動部統計,截至2019年底,我國有9.4萬家企業提存勞退舊制專戶,近五年來提存家數約減少24%;去年底提存企業員工數約292萬人、近五年約下降10%,顯見適用勞退舊制勞工因屆齡退休,提存企業家數與員工數持續減少。

國稅局指出,退休金規模龐大,部分公司專戶現有金額可能無法支應,勞動部也設置勞退舊制足額提撥制度,若企業的勞退舊制專戶無法支應明年預估勞工退休金額時,公司須依勞基法第56條規定提撥款項到專戶,而該筆費用可列為支出抵稅。若勞工正式退休或遭到公司資遣,公司給付勞工費用必須先從專戶扣除。

官員表示,若是適用舊制勞工全數退休,企業勞退舊制專戶在結清時仍然有剩餘額度,因公司已經不用支應這些錢、並無實際支出,因此企業在報稅時要將該筆餘額記為其他所得課稅、同樣適用營所稅率20%。

舉例若A公司在2018年底結清舊制勞工退休準備金專戶,尚有100萬元剩餘款,隔年報稅就要列為所得繳稅20萬元(100萬*20%)。不過若A公司尚未結清,且隔年應給付的退休金為500萬元,A必須另行提撥400萬元補足其帳戶,申報時可將400萬元列為支出抵稅。