商號欠稅 老闆退稅款扣抵

2021-06-15 00:52 經濟日報 / 記者程士華/台北報導

獨資、合夥商號如果欠稅,商號老闆可要留意,高雄國稅局表示,由於二類營利事業所得,都是歸入資本主或合夥人名下課稅,因此商號欠稅,可能會從老闆個人或合夥人的退稅款來彌補。

官員表示,依《所得稅法》第14條規定,獨資商號無論規模,其盈餘收入是歸入獨資資本主的營利所得,併在綜合所得總額課稅。

依據《稅捐稽徵法》第29條規定,官員表示,納稅義務人應退的稅捐,稅捐稽徵機關應先抵繳其積欠,而這項規定會同時適用於資本主與獨資商號,因此不論是所得稅、營業稅、貨物稅等稅目,獨資商號與其資本主,欠稅與退稅都會彼此互抵。

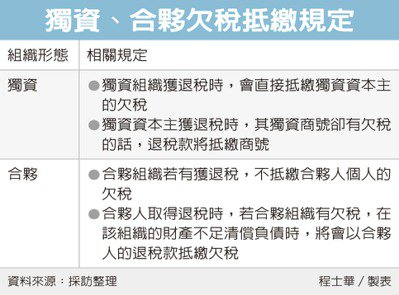

舉例說明這項規定的影響,官員指出,首先是獨資組織的退稅,可以抵繳獨資資本主的欠稅,譬如說當商號老闆不慎逾期,因而欠繳綜所稅,當商號取得營業稅退稅款,國稅局就可能主動將商號的退稅,用於抵繳老闆的欠稅。

官員表示,資本主個人如果取得退稅,但是其獨資商號卻有欠稅的話,老闆即便有幸獲得退稅,也會優先被拿去抵繳商號的欠稅。前陣子有個王先生取得綜所稅退稅,但因為其名下的○○商號有滯欠營業稅,因此遭國稅局優先抵減欠稅,因此最後拿到的退稅比預期少。

不過還有另一種歸到資本主綜所稅課稅的形態,官員表示,如果是由多位資本主共同經營的合夥組織,這類稅捐處理就比獨資商號複雜,為維護其他合夥人的權益,合夥組織若有獲退稅,不可以直接抵繳合夥人個人的欠稅。

但如果情況反過來,官員表示,當合夥人有資格取得退稅時,同時合夥組織又有欠稅的話,此時國稅局就會評估,檢視合夥組織的資產負債表,只有在該組織的財產已經不足清償負債時,國稅局才會對合夥人的退稅款出手,抵繳合夥組織的欠稅。