無形資產範圍擴大 增營業秘密

04:10 2020/10/13 工商時報 林昱均

企業利多來了!經濟部預告修正企併法,將擴大無形資產範圍。KPMG安侯建業會計師陳志愷12日表示,目前企業最需要的營業祕密也在其中,像是非專利的專門技術、行銷權、客戶契約等,公司在併購之餘,未來有望再節稅。

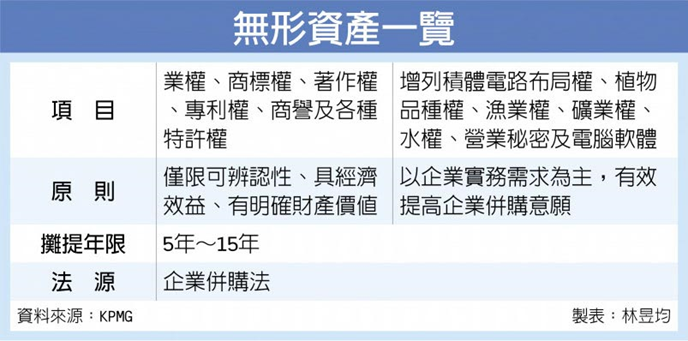

經濟部日前預告「企業併購法部分條文修正草案」,為近五年最大修正規模。根據草案,經濟部研擬將積體電路的電路布局權、植物品種權、漁業權、礦業權、水權、營業秘密及電腦軟體等七項列入「無形資產」範圍,未來企業併購後可分年攤提,有效抵減稅負。

企業在相互併購後,若有溢價情況可認定為無形資產商譽。據我國稅法規定,無形資產包括營業權、商標權、著作權、專利權及各種特許權等,但各項標準不同,營業權攤提年限為十年,著作權則為15年,而商標、專利權等則是按照法定年數。

陳志愷指出,財政部針對《企業併購法》無形資產僅限可辨認性、具經濟效益、有明確財產價值等原則,商標、專利權等在稅法上明訂為「法定年數」,因此若一項專利無法申請到專利權,自然就沒有法定年數可做為計算依據,企業自然也不能攤提。

一旦經濟部修法通過,陳志愷說,對一般企業而言,受惠最大的莫過於營業祕密,因企業在併購公司時,除了考量專利、人才、設備等,還有一些非專利技術與通路權益,未來併購後也能多抵一些稅負,惟企業應留存營業秘密相關併購契約、各項證明文件備查。

除經濟部要放寬無形資產範圍外,會計師、律師、記帳士、記帳及報稅代理人等四大公會也提出建言,盼財政部成立無形資產專責小組,導入外部專家如估價師,強化無形資事實認定的客觀性,減少稅務人員負擔,還有擴大所得稅法營業權範圍如增列企業購買客戶名單、經銷關係及行銷權等,整體建言也和經濟部修法方向一致。