分期付款違約 留意發票開立

2019-12-10 23:19 經濟日報 記者程士華/台北報導

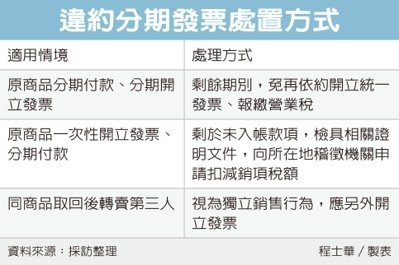

企業為方便客戶或消費者,可能會採分期付款方式銷售高單價機具或商品,台北國稅局指出,相關交易若發生買方違約,賣方在回收原商品之餘,發票開立也要注意二個重點,首先是原有發票可以核實申報修正營業稅額;其次是同一件貨品再轉手交易時,仍應開立發票。

官員表示,坊間常見的分期付款交易模式,在法律上要參考《動產擔保交易法》第26條規定,稱為「附條件買賣」,也就是買方先占有目標動產,約定交付賣家一部分或全部價金,或完成特定條件時,才取得標的物的所有權。

官員表示,在法令的規範中,如果營業人以「分期付款」作為條件銷售貨物,最後買家未依約定按期付款,可能會產生幾種狀況:首先,如果雙方本來就約定分期開立統一發票,交易告吹之後,剩下的期別就不用繼續開發票繳稅。

第二種情況,如果這筆交易一開始,賣家早在收取第一期價款時,就已經按照商品全額開好發票,未能收回的價款部分,過去已經報繳營業稅,營業人可檢具相關證明文件,向主管稽徵機關申請核實扣減銷項稅額。

實務上的例子可能是這樣,譬如說A公司以分期付款銷售機器設備給B公司,總價為30萬元,雙方約定分六期收款及開立統一發票,每期收5萬元,合計30萬元,但B支付兩期之後未再付款,至未能收回的20萬元,就不用再依約開發票報稅;然而若A公司是收取第一期價款時,就按全額30萬元開立統一發票,就可以檢具相關證明文件,向稽徵機關申請扣減銷項稅額20萬元。

官員提醒,這類違約的分期案件,通常賣家會取回標的物,後續再轉賣給別人,此時就屬於另一個銷售行為,賣家必須就再出售的價格,依法開立統一發票、報繳營業稅。

以上面的例子來說,A公司若將那台機器取回,以22萬元賣給C公司,那麼這筆交易就與開給B公司的發票無關,A公司要獨立開發票給C公司。