越南扣繳稅制 台商三點注意

2020-11-17 00:33經濟日報 記者程士華/台北報導

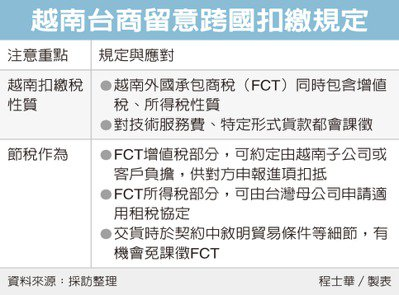

美中貿易戰之下,越南是台商轉移供應鏈的重鎮,資誠聯合會計師事務所昨(16)日分析,越南扣繳稅制比較特別,同時包含增值稅及所得稅,台商要留意增值稅扣抵、租稅協定適用情形,以及交易合約簽訂等三大面向,以免支付不必要的稅額。

資誠昨日舉辦國際租稅研討會,會計師曾博昇表示,一般企業跨國支付時,中間被貿易國政府扣繳的稅額,大多是所得稅的性質,不過越南的扣繳稅比較特別,設有外國承包商稅(Foreign Contractor Tax, FCT),包含一半的增值稅及一半所得稅。

以技術服務為例,曾博昇表示,台商向越南子公司支付技術服務費時,會由越南政府扣繳10%稅,這裡面包括5%增值稅、5%所得稅,其中增值稅的部分,可以由越南子公司申報進項扣抵,而所得稅的部分,由於台越之間簽有租稅協定,因此有機會申請免稅。

資誠越南會計師Ting Hock Yee表示,基於越南的特殊稅制,建議台商向越南子公司或客戶簽訂合約時,可約定由越南方負擔扣繳稅中的增值稅,讓對方申報進項扣抵;而FCT所包含的另一半所得稅,可以由台灣母公司申請適用租稅協定,爭取免稅。

Ting Hock Yee表示,租稅協定未必是萬能的,越南稅務機關在外資提出申請後,不會直接明示能否適用,而需要幾年觀察才能確認,建議台商還是先將租稅負擔的部分,反映在服務或貨物訂價的過程中。

越南政府不僅對服務費用扣繳FCT,對於貨物也會扣繳1% FCT,裡面也包含0.5%增值稅、0.5%所得稅,曾博昇表示,這筆FCT的課徵對象,是針對「外國企業在越南收貨,與當地企業交易貨物時」才會課徵,也就是說台商母公司若直接在海外向越南子公司交易,並不會被課徵。曾博昇表示,台商向越南子公司交貨時,如果有在契約中敘明貿易條件等細節,很多情況其實不用被課徵1% FCT,但這點必須在交易合約中清楚說明,才能說服越南的稅務機關。